C’est désormais officiel ! La loi de finances pour 2025 a été promulguée samedi 15 février. La fin d’une longue période de flottement. Une période pendant laquelle les aides fiscales à l’innovation ont été au cœur des débats parlementaires et l’objet de nombreux amendements.

Il faut dire que la publication du premier projet de loi en octobre dernier, par le gouvernement Barnier, avait suscité beaucoup d’inquiétudes au sein de l’écosystème de l’innovation. En effet, il était alors question de mettre fin au crédit impôt innovation (CII) et de supprimer les réductions de charges Urssaf du statut Jeune Entreprise Innovante (JEI). Seul le crédit impôt recherche (CIR) restait épargné.

4 mois plus tard, la version définitive du texte est bien différente de la première. Et voici ce qu’il faut retenir :

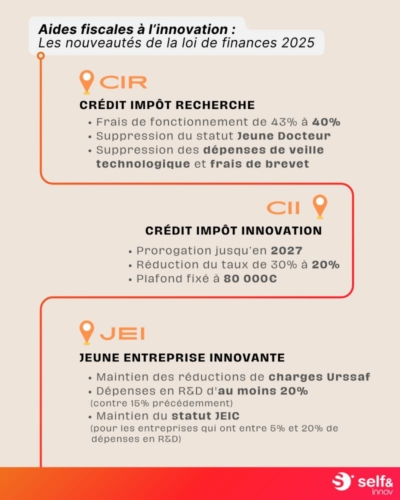

Pour le CIR :

Dans un contexte de rigueur budgétaire, c’était le dispositif qui pouvait permettre les plus grosses économies. En effet avec une enveloppe de 6,9 milliards d’euros annuel (en augmentation de 33% en 10 ans), le crédit impôt recherche est la plus grosse niche fiscale de France. Les propositions pour le raboter ont alimenté régulièrement les plateaux TV et plus récemment les hémicycles. Parmi les idées avancées, on retrouvait par exemple la volonté de « verdir » le dispositif en valorisant les projets à impact ou encore la proposition de plafonner le CIR à 100 000 millions d’euros de dépenses en R&D.

Rien de tout ça finalement ! Le CIR ressort assez peu modifié :

- les frais de fonctionnement que l’on retrouve dans le calcul des dépenses de personnel passent de 43% à 40% ;

- les dépenses de veille technologique et les frais de brevet ne sont plus valorisables ;

- le dispositif jeune docteur est supprimé.

La fin de la prise en compte du statut jeune docteur dans le calcul du CIR est la coupe principale. Pour rappel, ce statut permettait aux entreprises qui offraient le premier CDI à un docteur suite à l’obtention de son doctorat de récupérer jusqu’à 120 % de son salaire chargé en crédit impôt recherche pendant 2 ans. Autrement dit, le CIR obtenu pour un jeune docteur était quasiment trois fois supérieur au montant obtenu pour un autre profil comme un ingénieur. On peut regretter cette décision qui va rendre encore plus compliqué l’accès au marché du travail pour les personnes issues de la recherche académique et qui va principalement impacter les PME, plus nombreuses à recruter ces talents.

Pour le CII :

C’était le dispositif le plus menacé. Il faut dire que contrairement à son grand frère le CIR, le crédit impôt innovation, réservé aux PME, est toujours mis en place pour une période déterminée (3 ans en général). Initialement programmé jusqu’au 31 décembre 2024, le CII n’entrait pas dans les plans du gouvernement Barnier puisque la prolongation du dispositif n’était pas mentionnée dans le premier projet de loi de finances publié en octobre dernier. De quoi provoquer beaucoup de réactions et de protestations car plus de 10 000 PME en bénéficient pour un montant de 35 000 € par an en moyenne. Résultat, les amendements pour proposer son maintien se sont multipliés et venant de tous les bords politiques. Après la motion de censure du gouvernement Barnier, le nouveau Premier ministre François Bayrou a directement intégré sa prolongation dans son projet de loi validé par les parlementaires mais en apportant quelques modifications au dispositif :

- le CII est prolongé jusqu’au 31 décembre 2027 ;

- le taux du CII passe de 30% à 20% ;

- son plafond passe de 120 000 € à 80 000 € ;

- les dépenses de propriété industrielle (frais de brevet) ne sont plus valorisables à l’exception des frais de défense de brevet.

Si les PME innovantes peuvent souffler avec la prorogation du crédit impôt innovation pour 3 années supplémentaires, on peut tout de même regretter le gros coup de rabot enregistré. Le taux du CII baisse d’un tiers ce qui mécaniquement abaisse son plafond à 80 000 € (contre 120 000 € précédemment). Pourtant les études sur le CII ont démontré son efficacité. Les entreprises bénéficiaires ont connu une meilleure croissance de leur chiffre d’affaires, de leurs effectifs et ont mis sur le marché davantage de nouveaux produits que les entreprises de tailles correspondantes qui n’en déclaraient pas…

Pour le statut JEI :

Encore un autre dispositif, réservé aux PME, qui a eu très chaud… Mais pour bien comprendre la situation, quelques explications s’imposent. À sa création en 2008, le statut Jeune Entreprise Innovante permettait d’obtenir :

- Une réduction de cotisations patronales sur les salaires du personnel de R&D (charges Urssaf environ divisées par deux).

- Une exonération totale de l’impôt sur les sociétés sur le premier exercice bénéficiaire suite à l’obtention du statut et 50% d’exonération sur le deuxième exercice bénéficiaire.

La loi de finances pour 2024 avait déjà supprimé le deuxième avantage (exonération d’IS) pour les entreprises créées à partir du 1er janvier 2024. Et le gouvernement Barnier proposait pour 2025 de supprimer le premier avantage. Autrement dit, le statut JEI serait devenu quasiment une coquille vide n’offrant plus que des avantages très spécifiques (comme le passeport talent pour faciliter les démarches administratives dans le cadre du recrutement d’un collaborateur étranger). Heureusement, le projet de loi finalement adopté n’a apporté que des modifications marginales sur ce dispositif :

• Les réductions de cotisations patronales sont bien maintenues ;

• Pour être éligible au dispositif, les dépenses en R&D doivent représenter au moins 20% des dépenses totales de l’entreprise (contre 15% précédemment) ;

• Le statut JEIC (Jeune Entreprise Innovante de Croissance), apparu en 2024, est maintenu. Pour rappel, il permettait aux entreprises de croissance, dont les dépenses en R&D se situaient entre 5% et 15%, de bénéficier des réductions de charges Urssaf. Pour être JEIC, les dépenses en R&D doivent désormais représenter entre 5% et 20% des dépenses totales de l’entreprise.

Conclusion

Avec cette loi de finances pour 2025, les entreprises innovantes ont de quoi être partagées. Elles peuvent d’abord être soulagées de voir toutes les aides fiscales à l’innovation maintenues (CIR, CII, JEI). Mais les PME regretteront notamment de voir le crédit impôt innovation aussi raboté et le dispositif jeune docteur disparaître du crédit impôt recherche.

Si vous avez des questions sur ces aides à l’innovation, si vous souhaitez savoir si vous pouvez y prétendre ou quelles sont les démarches à réaliser, nous sommes à votre écoute. Il vous suffit de prendre RDV avec nos experts ici :

SELF & INNOV est à vos côtés

pour récupérer les aides à l’innovation :

une plateforme SaaS et une équipe d’experts.

qu’un cabinet conseil traditionnel.

l’accompagnement des startups, TPE/PME.